Dernière ligne droite avant le Bilan Pédagogique et Financier

.

C’est pas tout ça mais je dois faire mon BPF moi !

.

Petit manuel à l’usage des formateurs qui transpirent à l’idée de remplir leur Bilan Pédagogique et Financier

Vous êtes formateur indépendant et sous-traitant (c’est-à-dire que vous réalisez des missions pour le compte d’organismes de formation qui font appel à vous) ?

Vous savez que vous devez remplir un Bilan Pédagogique et Financier et vous tremblez à l’idée qu’il ne vous reste plus que quelques jours pour vous acquitter de cette obligation qui vous paraît insurmontable ?

No stress, Tolmao est là !

Tous les ans, on aide nos formateurs à le remplir, et on sait qu’il y a encore quelques retardataires qui reculent devant l’échéance…

Alors on s’est dit qu’eux aussi on pouvait les aider un peu, histoire qu’ils profitent de leur week-end tranquillou…

On est quand même mieux sur sa terrasse avec une citronnade que devant son ordi à s’arracher les cheveux devant son BPF, non ? 😊

Formateurs : dernière ligne droite avant le Bilan Pédagogique et Financier !

Tous les formateurs, et oui même vous qui ne faites que de la sous-traitance pour des organismes de formation, doivent se plier à cette petite formalité administrative chaque année.

Mais pas de panique… Vous allez voir qu’en deux temps, trois mouvements, ce sera une affaire réglée (enfin presque).

Pour commencer, il y a eu quelques changements sur le formulaire qui vont grandement vous faciliter la tâche.

En plus cette année – coronavirus oblige – la date a été décalée plusieurs fois et, pour finir, vous avez jusqu’au 15 juillet pour faire votre BPF 2019.

Bref, on est large 😊

Avant toute chose, petits rappels élémentaires

La base pour tout formateur, qu’il soit sous-traitant ou non, c’est de déclarer son activité de formation à la DIRECCTE.

C’est la base et c’est surtout une obligation dès lors que vous facturez (y compris en sous-traitance) des actions de formation, de bilan de compétences, d’accompagnement à la validation des acquis de l’expérience et de l’apprentissage.

Déclarer son Bilan Pédagogique et Financier, c’est une fois par an, et ça aussi c’est une obligation dès lors que vous avez fait cette démarche.

Sauf si vous avez déclaré votre activité de formation en 2020…

Vous êtes libéré(e) du BPF, rendez-vous en 2021.

Ce fameux BPF, qu’est-ce que c’est ?

Il s’agit d’un formulaire, depuis peu entièrement dématérialisé (on progresse), à remplir via un compte en ligne.

C’est tout simple et plus rapide qu’il n’y parait mais attention, c’est fondamental car sans cette déclaration vous risquez de perdre le Numéro de Déclaration d’Activité – le non moins fameux NDA –, qui vous a été attribué lorsque vous déclaré votre activité auprès de la DIRECCTE.

Selon les textes, vous risquez aussi une amende. Du coup, on ne peut que vous encourager vivement à le faire 😊

Même si vous n’avez pas eu d’activité de formation dans l’année, vous devez remplir les cases correspondant aux informations administratives de votre activité puis indiquer la mention « néant » dans les autres cases.

Là aussi vous risquez de perdre votre NDA, mais au mois vous aurez fait les choses proprement, vous évitez le risque de pénalités et cela vous facilitera la tâche si vous souhaitez redemander le numéro un jour.

Allez go, c’est parti.

1ère étape : se connecter à son compte en ligne

Pour cela, c’est très simple, il vous suffit de vous rendre ici : Mes démarches emploi et formation professionnelle

Si vous n’avez pas encore de compte en ligne, il faudra vous en créer un.

Vous aurez besoin pour y accéder d’un code d’activation que la DIRECCTE vous a fourni au moment où elle vous a attribué votre NDA.

Puis, vous irez dans l’encadré « DA / BPF » et, enfin, vous cliquerez sur « saisir le BPF ».

Jusque-là c’est facile, non ?

A noter :

Vous pouvez retrouver sur le site de la DIRECCTE Centre Val de Loire les informations officielles et un document CERFA en PDF mais ce dernier ne vous servira à rien… Sauf si vous voulez préparer votre BPF au brouillon avant de le remplir en ligne.

Et maintenant, suivez le guide !

Encadrés A et B : la partie administrative, un jeu d’enfant !

Dans les cases A et B, vous devrez indiquer les informations administratives de votre entreprise (NDA, SIRET, raison sociale, coordonnées…). Ces informations seront pré-remplies, il ne vous reste plus qu’à vérifier et compléter si nécessaire.

Il est par ailleurs de votre responsabilité, tout au long de l’année, de mettre à jour ces informations et de transmettre à la DIRECCTE tout changement dans votre situation.

A ce stade, tout va bien.

.

Maintenant passons aux choses sérieuses mais avant cela (on respire)… Bon à savoir avant de parler chiffres :

- c’est la date de réalisation des formations qu’il faut prendre en compte pour un BPF et non la date de paiement

- on déclare les montants Nets de Taxes ou Hors Taxes

- on déclare les montants arrondis

- quand vous remplissez le formulaire, les totaux se font automatiquement mais uniquement au moment où vous sauvegardez les encadrés, donc pas la peine de vous énerver avant 😊

Encadrés C : faites vos jeux, rien ne va plus tout va bien !

Au préalable, si vous avez plusieurs activités, vous devrez les dissocier.

Pour ce BPF, vous allez déclarer uniquement vos activités de formation (et VAE / Bilan de compétences / Apprentissage qui rentrent dans le champ de la formation professionnelle).

Si vous avez d’autres activités, vous n’en tenez pas compte dans le BPF (ateliers, conférences, stages, ou toute autre activité qui ne rentrent pas dans le champ de la formation professionnelle).

Dans cet encadré, si vous êtes sous-traitant, rassurez-vous c’est ultra simple !

Rendez-vous directement en ligne 10 pour indiquer le montant total des prestations de formation que vous avez facturées en 2019. Concrètement, vous prenez les factures que vous avez transmises aux différents organismes de formation qui ont fait appel à vous et vous les additionnez… et c’est tout.

Pour finir, on n’oublie pas de calculer la part du chiffre d’affaires correspondant à son activité de formation par rapport à son chiffre d’affaires total de l’année.

Il correspondra à 100% si vous avez uniquement des activités de formations ; sinon, en cas d’activités multiples, il faudra faire un petit effort mathématique (le mode de calcul est simplissime si vous maîtrisez la règle de 3 😉)

Un petit exemple : si vous avez réalisé 1500€ de CA formation sur 30.000€ de CA au total, votre part de CA formation sera de : 1500 / 30 000 x 100 = 5%

Encadré D, les charges… la partie se corse

Dans la première case de l’encadré D, vous allez déclarer le total des charges liées à votre activité de formation.

Là encore, si vous avez des activités multiples, il vous faudra distinguer les charges liées aux différentes activités et déclarer uniquement celles générées par vos activités de formation.

Dans les 2 cases suivantes, on vous demande de préciser si nécessaire les charges de salaires ou de sous-traitance que vous auriez éventuellement engagées, ce qui est plutôt rare pour un indépendant s’il est lui-même sous-traitant… Donc très vraisemblablement, vous n’aurez pas besoin de les compléter.

Mais revenons à notre total des charges, on sent que vous recommencez à transpirer, on va essayer de faire simple…

Voici la façon de procéder quand on veut faire les choses dans les règles de l’art… :

- Comptabilisez toutes les charges liées uniquement à vos activités de formation : avez-vous engagé, pour vos prestations de formation, des dépenses pour vos déplacements, des achats de matières premières, des livres ou des outils pédagogiques… ? Appelons-les les charges « formation ».

- Comptabilisez toutes les charges communes à vos activités de formation et à vos autres activités : avez-vous engagé des dépenses de communication, télécommunication, location d’un bureau, etc. qui servent aussi bien votre activité de formation que les autres ? Ce sont les charges « mixtes ». Prenez le montant correspondant à ces charges et appliquez-lui le pourcentage de votre chiffre d’affaires de formation.

- Si vous avez des charges uniquement liées à vos activités autres que la formation, appelez-les « autres activités » et laissez-les de côté.

- Pour finir, additionnez le total des « charges de formation » et le pourcentage des « charges mixtes » correspondant à votre activité de formation.

Si vous êtes suivi par un comptable (ou que vous êtes un pro de la compta), vous n’aurez pas trop de difficultés.

Le hic, me direz-vous, c’est que les formateurs indépendants sont souvent des micro-entrepreneurs (ex auto-entrepreneurs) et, bien souvent, ils ne font pas de comptabilité aussi poussée…

A l’avenir, on vous recommande chaudement de tenir à jour un petit tableau Excel qui vous permettra ensuite d’attribuer à vos activités de formations les charges qui lui sont liées comme nous vous l’expliquons ci-dessus. En attendant, faites une petite estimation de vos dépenses pour les activités de formation que vous déclarez cette année et inscrivez-les dans la case prévue à cet effet, vous ferez mieux l’année prochaine.

A noter :

Si vous avez quelques notions de compta, vous savez que dans un compte de résultat les charges sont égales aux produits. Au contraire, pour le BPF, vous n’avez pas à chercher l’équilibre entre les produits et les charges, les montants seront donc différents et présenteront un résultat bénéficiaire (on vous le souhaite) ou déficitaire (ça peut arriver si vous avez engagé plus de dépenses que de recettes). No panic, tout est normal !

Encadré E, une formalité avant la victoire

Si vous êtes sous-traitant et que vous travaillez seul, vous indiquez « 1 » dans la case « Personnes de votre organisme dispensant des heures de formation » puis vous précisez le nombre d’heures de formation que vous avez animées dans l’année.

Un petit exemple :

vous avez animé 2 formations de 14h chacune cette année, vous indiquerez 2×14 soit 28h.

Encadré F, la vraie bonne nouvelle pour les sous-traitants

C’est l’une des modifications du BPF 2020 (et on remercie celui ou celle qui a eu cette brillante idée)…

Vous êtes sous-traitant ?

RDV directement en case G…

… sans passer par la case départ 😁

Encadré G, facile pour les fourmis précautionneuses

Ici vous indiquez le nombre de stagiaires concernés par les formations que vous avez animées dans l’année, puis le nombre total d’heures de formation suivies par les stagiaires…

Oui, vous avez bien compris, la petite subtilité est ici : il vous faut bien penser à multiplier le nombre de stagiaires (ou d’apprenants, appelez-les comme vous voulez) par le nombre d’heures suivies par chacun.

Reprenons notre petit exemple : vous avez animé 2 formations de 14h chacune cette année pendant lesquelles vous avez accueilli en tout 22 stagiaires, vous indiquerez 22 x 14 soit 308h.

Bon à savoir :

Notre conseil pour ne pas être pris au dépourvu quand la bise fut venue au moment de remplir votre BPF :

Tout au long de l’année et pour chaque formation, pensez bien à conserver au fur et à mesure les feuilles d’émargement qui vont vous permettre de déclarer ces éléments sans prise de tête et sans avoir besoin de solliciter, au dernier moment, les organismes de formation pour lesquels vous avez travaillé dans l’année ! Bon, s’ils sont sympa, ils vous donneront les éléments facilement, sinon… Bon courage.

Encadré H, victoire

Lorsqu’on vous demande qui est la personne ayant la qualité de dirigeant, toujours pas de piège, il s’agit bien de vous…

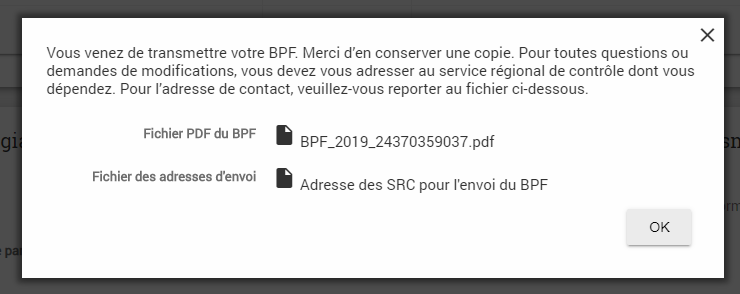

Et là vous n’en croyez pas vos yeux mesdames et messieurs mais oui, c’est fini, il ne vous reste plus qu’à « transmettre » !

Si le logiciel détecte une incohérence dans votre déclaration (il existe une correspondance entre le nombre des intervenants, les volumes en heures et en stagiaires etc.), elle vous sera signalée immédiatement et vous devrez la corriger avant de valider de nouveau…

Seconde chance…

Et comme toutes les erreurs ne sont pas détectées automatiquement, la DIRECCTE reste à votre disposition pour modifier votre déclaration si jamais vous vous rendez compte d’une erreur après avoir validé l’envoi.

Pour finir, vous recevez un petit mail de confirmation qui vous permettra de télécharger une version PDF de votre bilan que vous pourrez conserver dans vos archives

Plus besoin d’envoyer de copie par courrier, vous en avez bel et bien fini du BPF 2019.

On n’ira pas jusqu’à dire que c’était rigolo mais c’était facile, non ?

On ne peut malheureusement pas répondre à toutes les demandes personnelles par mail ou par téléphone mais si, malgré cet article, une question vous taraude encore, postez-la en commentaire et nous ferons en sorte d’y répondre dans les meilleurs délais.

Merci beaucoup pour ce bel article qui m’a bien dépanné.

Pour le cadre G, je pense voir une petite erreur.

Vous dites : »Reprenons notre petit exemple : vous avez animé 2 formations de 14h chacune cette année pendant lesquelles vous avez accueilli en tout 22 stagiaires, vous indiquerez 22 x 14 soit 308h. »

Je pense qu’il faudrait plutôt lire:

« Reprenons notre petit exemple : vous avez animé 2 formations de 14h chacune cette année pendant lesquelles vous avez accueilli en tout 22 stagiaires, vous indiquerez 22 x 28 soit 616h. »

Car c’est 2 formations et non une comme dans votre exemple.

Merci !

Bonjour Christian,

Dans mon exemple, le formateur a réalisé 28h de formation mais chaque stagiaire a suivi 14h de formation. Dans le cadre G, il faut indiquer les heures suivies par chaque stagiaire, c’est pourquoi dans l’exemple donné il faudra bien multiplier 22 stagiaires x 14h !

Merci pour votre retour en tout cas, je suis ravie si cet article a pu vous aider 🙂

Merci à vous, votre article m’a bien aidé pour ce 1er BPF !!!

Avec plaisir Juliette, merci d’avoir pris le temps de nous laisser ce commentaire 🙂

Bonjour Christian,

merci beaucoup pour votre article tres aidant !

si une formation est à cheval sur 2021/2022, on compte uniquement la part de 2021? la partie facturée en 2021?

autre question: si on a eu l’agrément en cours d’année, savez vous si on declare l’activité réalisée avant l’agrément ? merci beaucoup pour vos réponses!

Bonjour,

Par contre, moi c’est Mary 😊

Je suis ravie que cet article ait pu vous aider !

Théoriquement, vous devez effectivement déclarer ce qui a été facturé sur la période correspondant au BPF. Donc, pour l’exemple d’une formation à cheval sur 2021/2022, avec une partie facturée dès 2021, vous pouvez déclarer ce qui correspond à la partie facturée en 2021 (et dans ce cas, il faudra aussi dissocier les heures réalisées en 2021 de celles réalisées en 2022). Quand vous avez un doute, vous pouvez faire des choix qui vous semblent logiques (comme ici par exemple choisir de déclarer cette prestation entièrement sur 2022) ; par contre dans ce cas, il faudra bien appliquer toujours la même logique pour éviter les doublons qui fausseraient les chiffres (le BPF est un outil statistique).

Pour votre 2ème question, commençons par une petite précision : le NDA n’est pas un agrément, c’est seulement un « numéro de déclaration d’activité de formation » !

Vous êtes censé faire cette demande de numéro lors de votre toute première prestation de formation, donc vous déclarez les prestations réalisées sur l’année à partir de cette première prestation.

Bon courage pour la dernière ligne droite !

Bonjour

Merci pour toutes ces indications, cela aide beaucoup

J’ai néanmoins une question pour compléter le cadre G : j’interviens comme sous traitante dans un OF sur plusieurs modules auprès de plusieurs promos.

Je forme donc ces promos plusieurs fois dans l’année sur différents modules.

Est ce que je dois comptabiliser ces stagiaires une seule fois ou à chaque fois que j’anime un nouveau module

Merci

Bonjour Laure,

Merci pour votre retour 🙂

J’aurais tendance à dire qu’il vaut mieux comptabiliser les stagiaires une seule fois.

Sachez qu’en cas de doute, vous pouvez appeler votre DREETS de référence pour avoir une confirmation !

Bon courage pour la finalisation du BPF 😊

Bonjour

Merci de votre retour. Du coup j’ai appelé ma DREETS qui m’a confirmé de comptabiliser les stagiaires qu’une seule fois.

Ben maintenant… il faut finaliser

Super Laure !

Bon courage pour la dernière ligne droite 🙃